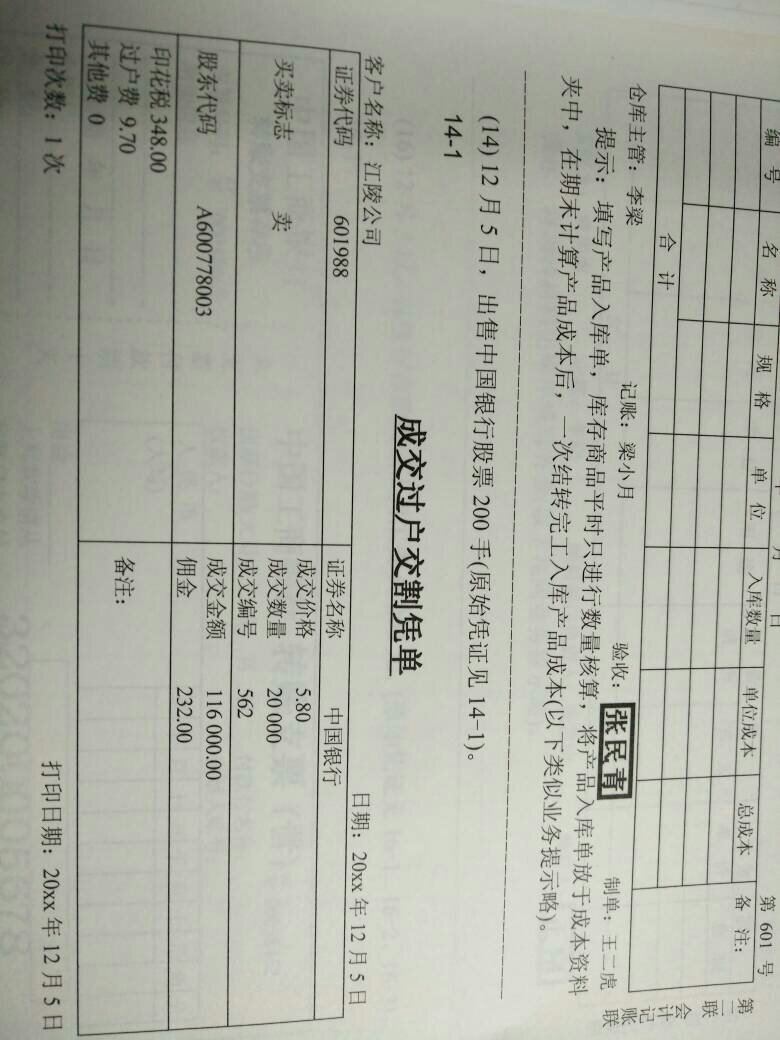

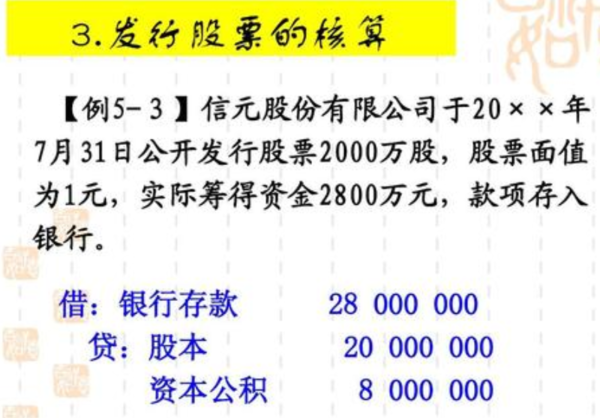

摘要:关于出售股票的会计分录,实际操作中需根据具体情况进行分录处理。通常包括股票出售收入的确认、相关费用的扣除以及股票投资本身的核算。观点论述中强调,正确记录股票出售的会计分录对于企业的财务准确性和透明度至关重要。正确处理股票出售的会计事项,有助于企业做出更明智的财务决策,维护投资者利益。

资本市场中,股票交易频繁,出售股票的会计分录处理成为会计领域的重要课题,针对这一议题,存在不同的观点和处理方式,以下是我的观点及相关论述。

正反方观点分析

(一)正方观点:

出售股票是企业资产变现的一种形式,在会计分录中,应记录为资产处置的一种,具体而言,借方应记录为现金或银行存款,代表企业收到的款项;贷方则记录为股票投资或长期股权投资等,代表企业所售出的股票。

当企业出售股票时,可能会产生收益或亏损,这部分收益或亏损应被视为投资收益或投资损失,并相应地在会计分录中体现,这样的处理方式能更真实地反映企业的投资情况。

(二)反方观点:

另一种处理方式更加关注股票本身的性质,股票是企业持有的所有权凭证,出售股票实质上是一种所有权的转移,在会计分录中,应更多地体现这一点。

考虑到股票的市场价值可能会波动,在出售股票时,应以当时的公允价值为基础进行会计处理,这意味着会计分录中不仅要记录现金或银行存款的流入,还要根据公允价值与账面价值的差异,调整投资损益。

个人立场及理由

我认为在记录出售股票的会计分录时,应综合考虑以上正反方的观点,股票作为企业的一项资产,其出售必然涉及资产的变现和可能的收益或亏损,必须在会计分录中体现这一点,股票又是一种特殊的资产,代表了一种所有权,其市场价值可能会波动,因此在记录会计分录时,也应考虑到股票的市场价值和公允价值。

具体而言,当企业出售股票时,应以当时的公允价值为基础进行会计处理,借方记录为现金或银行存款,代表企业收到的款项;贷方记录为股票投资或长期股权投资等,根据公允价值与账面价值的差异,调整投资损益,这样的处理方式既能真实反映企业的投资情况,又能体现股票作为一种特殊资产的特点。

出售股票的会计分录是一个重要且复杂的议题,不同的会计或企业可能有不同的处理方式,在记录时,应综合考虑股票作为企业资产和所有权凭证的两个方面,并考虑到股票的市场价值和公允价值,只有这样,才能更真实、全面地反映企业的投资情况和财务状况。

仅供参考,具体的会计处理方式可能会因企业、行业、地区等因素而有所不同,建议在实际操作中根据具体情况进行灵活处理。

还没有评论,来说两句吧...